Hazine ve Maliye Bakanı Mehmet Şimşek’in 2024’te sıkı para politikası uygulayacağının yankıları devam ederken, vatandaşın seçim sonrası için endişesi artıyor. Dövizin yukarı seyri sürerken, altın fiyatlarındaki anormal artış ekonominin geldiği noktayı gösteriyor.

Ekonomist Prof. Dr. Selva Demiralp, sosyal medya hesabı üzerinden yaptığı değerlendirmede, önümüzdeki dönemde ekonominin karşılaşacağı temel zorlukları üç ana başlıkta topladı. İlk olarak, kemer sıkma politikalarının gecikmeli etkileri dikkate alınıyor. Mayıs 2023'te atılan adımların seçim sonrasında hissedilecek olması ve Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) bu durumda nasıl bir yol izleyeceği sorusu önem taşıyor.

İkinci olarak, sermaye girişlerinin beklenen ivmeyi kazanamaması ve bu durumun Mayıs 2023 öncesinde uygulanan politikaların yarattığı travma ile ilişkilendirilmesi ele alınıyor. Sermaye girişlerinin yavaş kalması, acı reçeteye yönelik beklentilerin artmasına neden oluyor.

“SERMAYE GİRMİYOR”

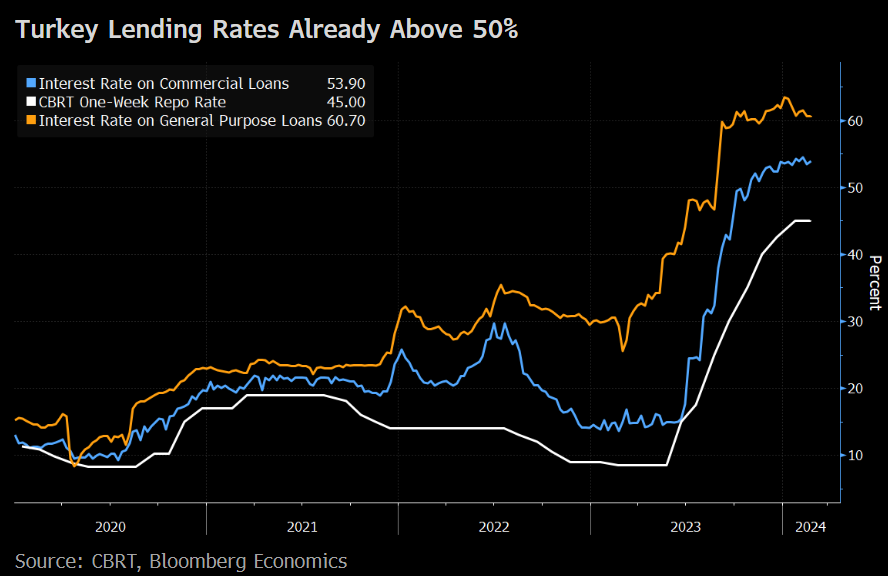

Üçüncü ve belki de en önemli nokta olarak, TCMB'nin gerçekleştirdiği 36.5 puanlık faiz artırımının enflasyonla mücadelede yetersiz kalması vurgulanıyor. Manşet enflasyonun %65 olduğu bir dönemde, politika faizinin %45'e çıkarılması reel faizde negatif bir durum yaratıyor. Bu durum, enflasyon beklentilerinin düşürülmesi ve ekonomik dengelerin sağlanması adına yeterli olmadığını gösteriyor.

“TCMB’NİN İŞİ ZOR”

Prof. Dr. Demiralp'in analizine göre, TCMB'nin ek sıkılaştırma politikalarına gitmesi ve makroihtiyati önlemleri devreye alması, ekonomik yavaşlamayı hedeflemekle birlikte, politika faizinin güçlü sinyal etkisinden yararlanmanın önemini göz ardı etmemek gerektiğini belirtiyor. Enflasyonun kontrol edilmez seviyelere ulaşmasına izin verilmesinin temel sorun olduğunu ifade eden Demiralp, Merkez Bankası'nın işinin çok zor olduğunu vurguladı.

“SINAVI ZOR”

İşte Demiralp'in dikkat çeken paylaşımı:

Yerel seçim sonrası dönemde ekonomi politikaları en zor sınavı verecek. Çünkü:

1) Kemer sıkma politikalarının etkileri gecikmeli geliyor. Mayıs 2023 sonrası atılan adımların etkileri seçim sonrası dönemde hissedilecek. Peki buna ne kadar izin verilecek? TCMB hangi noktada "havlu atmak" zorunda kalacak?

2) Acı reçeteyi hafifletecek temel tatlandırıcı olan sermaye girişleri 36.5 puanlık faiz artışına rağmen ivme kazanamadı. Burada temel sebep Mayıs 2023 öncesi uygulanan politikaların yarattığı travmanın hafızalardan silinmemiş olması ve her an geri dönüş olur endişesi. Durum böyle olunca acı reçetenin esas acılığını yılın ikinci yarısında hissedeceğiz görünüyor.

3) Merkez bankası faizi 36.5 puan faiz artırdı, yetmez mi sorusuna gelince: Manşet enflasyon %65 iken politika faizini %45'e de çıkarsanız -20 puan reel faiz var (bileşik faizden hesaplasanız -10 puan). Yetiyor olsa zaten enflasyon beklentileri düşmeye başlar, talep öne çekilmez, döviz talebi olmazdı. Demek ki doz yetmiyor.

TCMB de bu bilinçle makroihtiyati önlemlerle ek sıkılaştırmaya gitti. Bu adımların hele de seçim öncesi dönemde atılmasının sinyal değeri yüksek. Öte yandan faiz bu seviyede dursun, üstünü makroihtiyati tedbirlerle tamamlayalım denirse nihai olarak aynı ekonomik yavaşlamayı hedefleseniz de para politikasının temel aracı olan politika faizinin çok daha güçlü olan sinyal etkisini çöpe atmış oluyorsunuz.

Enfeksiyon bütün vücuda yayıldığında antibiyotik dozu yüksek de olsa yetmeyebilir. Peki ya daha fazla doz artışını da bünye kaldırmazsa? İşte zorluk tam da burada devreye giriyor. Faizi yeterince artırsanız ekonomide ciddi bir yavaşlama olacak, artırmasanız enflasyon yüksek seviyelerde yapışacak.

Merkez Bankası'nın işi çok zor. Ama zaten esas sorun enflasyonun bu kadar kontrol edilmez seviyelere çıkmasına izin verilmesi değil miydi?

Yerel seçim sonrası dönemde ekonomi politikaları en zor sınavı verecek. Çünkü:

— Selva Demiralp (@SelvaDemiralp) March 15, 2024

1) Kemer sıkma politikalarının etkileri gecikmeli geliyor. Mayıs 2023 sonrası atılan adımların etkileri seçim sonrası dönemde hissedilecek. Peki buna ne kadar izin verilecek? TCMB hangi noktada "havlu…